QUY TRÌNH THANH TOÁN QUỐC TẾ – PHƯƠNG THỨC TÍN DỤNG CHỨNG TỪ (L/C) LETTER OF CREDIT – NGƯỜI XUẤT KHẨU, NHẬP KHẨU NÊN LỰA CHỌN ĐIỀU KHOẢN THANH TOÁN L/C NHƯ THẾ NÀO?

1 – L/C là văn bản do ngân hàng nhập khẩu phát hành cam kết trả tiền cho người xuất khẩu sau khi người XK xuất trình bộ chứng từ hợp lệ. Do đó L/C này được gọi là L/C thương mại hay L/C chứng từ. L/C được lập trên cơ sở các điều khoản trong hợp đồng nhưng hoàn toàn độc lập với hợp đồng.

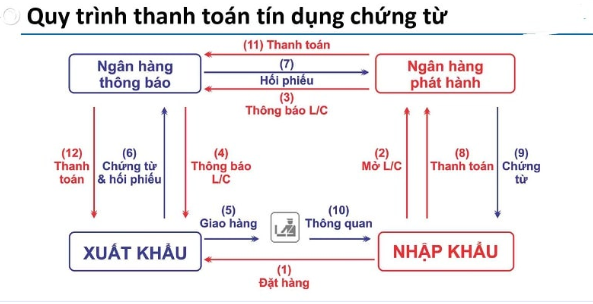

2 – Quy trình thanh toán tín dụng chứng từ

3 – Các loại L/C phổ biển, đặc điểm và lưu ý từng loại:

3.1 – L/C at sight còn gọi là thư tín dụng trả ngay, đây là một loại thư tín dụng không hủy ngang. Với loại hình này người xuất khẩu sẽ được thanh toán ngay trong thời gian 5 ngày làm việc từ khi xuất trình các chứng từ phù hợp với điều khoản quy định trong L/C. Trong trường hợp này người xuất khẩu sẽ ký phát (hoặc không ký phát) hối phiếu trả ngay để yêu cầu thanh toán.

– Khi muốn thỏa thuận sử dụng L/C trả ngay, người XK và người NK thường ghi trong hợp đồng: “Payment by Irrevocable L/C at sight”. Còn trên L/C, điều này thể hiện ở trường :41D: AVAILABLE WITH [tên ngân hàng] BY PAYMENT hoặc SIGHT PAYMENT. Đồng thời, sẽ ghi ở trường :42C: DRAFT AT SIGHT – hoặc cũng có thể L/C không ghi gì ở trường :42C cả, vì ngân hàng không yêu cầu phát hành hối phiếu trả ngay.

Hình thức này an toàn cho người bán, vì người bán có thể nhận tiền ngay khi người mua chưa nhận được hàng hoặc hàng đang trong quá trình vận chuyển đến cảng với một số tuyến dài trên 30 ngày.

3.2 Deferred L/C – L/C trả dần/trả chậm/trả sau

Deferred Letter of Credit được viết tắt là Deferred L/C. Đây là thư tín dụng trả chậm hay gọi là L/C trả chậm.

Deferred L/C là phương thức thanh toán tín dụng chứng từ có kỳ hạn do ngân hàng thực hiện để phục vụ cho việc nhập khẩu hàng hóa của các doanh nghiệp.

Defered L/C quy định việc trả tiền được tiến hành một lần hay làm nhiều lần cho người xuất khẩu. Việc thanh toán này được thực hiện sau một thời gian nhất định kể từ ngày giao hàng hoặc ngày bên bán xuất trình chứng từ. Thời hạn thanh toán càng ngắn sẽ càng có lợi và người xuất khẩu không nên để dài quá 1 năm.

Người giao hàng cần xuất trình chứng từ theo L/C quy định. Khi những chứng từ được ngân hàng Mở xác định là hợp lệ, ngân hàng Mở thường sẽ phát hành 1 Cam kết trả tiền và thực hiện trả tiền vào ngày đáo hạn như đã quy định, có thể trả một lần hoặc nhiều lần theo thỏa thuận giữa 2 bên.

Tuy nhiên, ngày đáo hạn thường nằm ngoài thời hạn hiệu lực của L/C nên người xuất khẩu phải lưu ý để mở rộng thời gian hiệu lực L/C.

Với hình thức này người nhập khẩu chỉ chịu trách nhiệm thanh toán khi đến ngày đáo hạn. Điều này sẽ có lợi cho người nhập khẩu có thời gian để bán hàng và thu tiền hàng để trả cho người bán.

Đối với người bán, khi dùng L/C này sẽ giảm thiểu rủi ro bằng cách yêu cầu ngân hàng thông báo thực hiện nghiệp vụ xác nhận hoặc nghiệp vụ chiết khấu với bộ chứng từ.

Nếu dùng L/C này, người bán hàng không được ký phát hối phiếu (trả chậm) để yêu cầu ngân hàng Mở ký nhận nợ lên hối phiếu này. Nếu muốn thực hiện việc ký phát hối phiếu, người bán yêu cầu ngân hàng Mở ký nhận nợ – rồi mới giao chứng từ cho ngân hàng Mở, thì người xuất khẩu có thể chuyển sang loại L/C khác là Acceptance L/C (còn được gọi là L/C Chấp nhận nợ).

Khi muốn thỏa thuận sử dụng L/C trả chậm, người XK và người NK thường ghi trong hợp đồng: “Payment by Deferred L/C”. Còn trên L/C, điều này thể hiện ở trường :41D: AVAILABLE WITH [tên ngân hàng] BY DEFERED PAYMENT UNDERTAKING – một cam kết trả tiền sau. Ở trường :42C: DRAFT sẽ không ghi gì cả – vì không yêu cầu/không cho phép người XK phát hành hối phiếu.

3.3 Upas L/C= Usance paid at sight = Usance L/C

Đây cũng làn loại L/C trả chậm cũng tương tự Deffered L/C nhưng có một số điểm khác nhau. Đây là hình thức xuất phát từ mong muốn và lợi ích của người bán.

Ví dụ: Hai loại L/C cùng ghi là trả chậm 90 ngày thì:

- Deffer L/C nghĩa là khi nhận được bộ chứng từ xuất trình hợp lệ, thì 90 ngày sau ngân hàng Mở phải trả tiền ngay cho ngân hàng Thông báo (cho người bán).

- Upas L/C nghĩa là khi nhận được bộ chứng từ xuất trình hợp lệ thì Ngân hàng Mở phải trả tiền cho ngân hàng Thông báo (cho người bán). 90 ngày sau, người nhập khẩu mới trả tiền cho ngân hàng Mở theo một thoả thuận tài trở lúc mở L/C.

Khi phát hành Upas L/C, ngân hàng Mở yêu cầu người xuất khẩu sẽ ký hối phiếu trả sau từ 90 – 180 ngày đòi tiền ngân hàng Hoàn trả được chỉ định. Ngân hàng này thường là một chi nhánh địa phương của ngân hàng Mở. Đồng thời ngân hàng Mở song song tiến hành gửi cho ngân hàng hoàn trả có điều kiện giống như L/C quy định.

Trong đó, yêu cầu ngân hàng hoàn trả chấp nhận và chiết khấu hối phiếu trả sau đó theo thỏa thuận đã được ký từ trước giữa ngân hàng hoàn trả và ngân hàng Mở.

Khi nào nên sử dụng L/C Upas?

Thông thường sử dụng L/C Upas trong các trường hợp sau:

- Người xuất khẩu muốn dùng L/C Upas khi người xuất khẩu không có khả năng thanh toán trả ngay hoặc mở L/C At sight và mong muốn ngân hàng Mở tài trợ. Vì nếu người xuất khẩu không thể thanh toán trả ngay, người xuất sẽ không bán hàng cho họ.

- Đây là phương thức thanh toán để tạo lòng tin cho người xuất khẩu, người mua có thể nhập hàng với giá tốt hơn các chi phí liên quan khác như thuế nhập khẩu, giá bán nội địa. Đồng thời, ngân hàng Mở thông thường cũng thấp hơn lãi suất tài trợ thất hơn lãi cho vay. Hiệu quả kinh doanh của người nhập khẩu càng cao hơn.

- Người xuất khẩu muốn dùng L/C Upas khi muốn bán hàng trả chậm cho người nhập khẩu hoặc mở L/C trả chậm để tạo lòng tin cho người mua, nhưng lại không muốn rủi ro như nhận tiền chậm và bên xuất khẩu muốn nhận tiền ngay.

- Còn đối với ngân hàng Mở, họ cung cấp mở rộng L/C Upas nhằm đa dạng hóa dịch vụ ngân hàng của mình, mang lại nhiều lợi ích hơn và qua đó thu hút được nhiều chủ hàng xuất nhập khẩu hơn đến giao dịch tại ngân hàng của mình.

Qua phân tích về ưu nhược điểm đặc tính của các phương thức L/C trên, hi vọng có thể giúp các bạn hiểu và lựa chọn được hình thức thanh toán L/C phù hợp với doanh nghiệp mình trong bối cảnh việc thanh toán quốc tế phổ biến hiện nay